1) ¿QUÉ ES MI REPORTE DE CRÉDITO ESPECIAL (MI RCE)? Los Otorgantes de crédito o entidades financieras tienen la obligación de actualizar la

|

2) ES IMPORTANTE QUE SEPAS QUE: Mi RCE contempla toda tu información crediticia reportada en:

¿ Círculo de Crédito. ¿ Otros burós

Como tu seguridad es lo más importante:

Sólo tú eres quien autoriza la consulta a tu expediente de crédito. Círculo de Crédito sólo podrá compartir Mi Reporte de Crédito Especial con un tercero (institución financiera) si éste cuenta con tu autorización para consultar tu historial crediticio. Esta autorización tiene una vigencia de tres años o en su defecto, mientras tengas una cuenta abierta con la entidad que te otorgó el crédito.

|

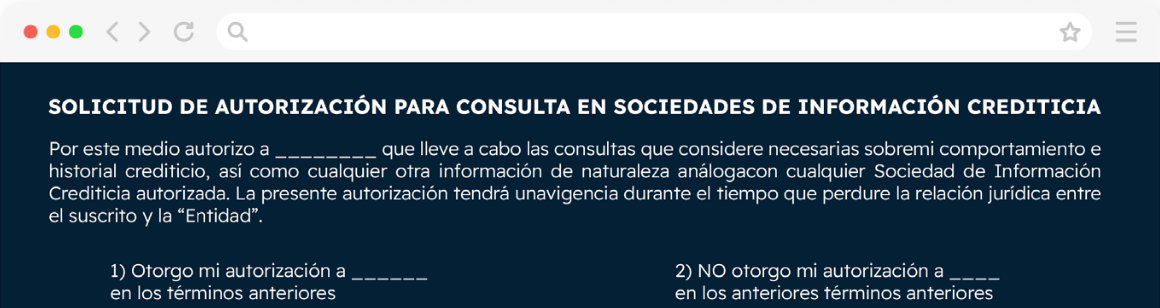

3) CÓMO SE VE TU AUTORIZACIÓN PARA QUE TE CONSULTEN Existen diferentes formas en los que puedes dar autorización para consulta de tu historial crediticio a una entidad.

Te mostramos un ejemplo:

|

4) COMPONENTES DE MI RCE

A) DATOS GENERALES Encontrarás información sobre tus datos personales como nombre completo, fecha de nacimiento, domicilio, RFC y/o CURP. Es importante que verifiques que la información contenida en “datos generales” corresponda a tu información actual.

B) RESUMEN DE TUS CRÉDITOS Aquí resumimos tus 10 principales créditos y los dividimos por el estatus de los mismos:

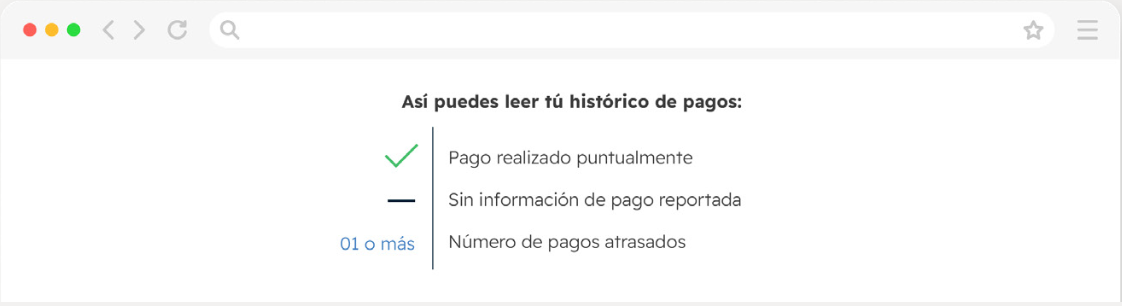

C) DETALLE DE TUS CRÉDITOS En esta sección encontrarás todos los créditos que están registrados a tu nombre. Es importante que consideres que tus créditos se encuentran divididos por estatus: vigente, vencido y cerrado para que sea más fácil identificarlos. Aquí verifica que créditos que se presentan son tuyos y que el saldo actual y el saldo vencido vayan acorde a los pagos realizados en tu cuenta. Si no reconoces algún crédito o hay inconsistencia en tu información de pagos, revisa los pasos a seguir en la sección de “correcciones”. También puedes apoyarte del documento “Interpretando Mi RCE” para más detalle

D) CONSULTAS Encontrarás en esta sección las veces que los Otorgantes o Instituciones Crediticias han consultado tu expendiente. Considera que cuando un Otorgante de Crédito ha solicitado consultar tu reporte en el otro buró, podrás identificarlo ya que te aparecerá “BC”, asi como cuando lo han solicitado en Círculo de Crédito podrás identificarlo como “CC”.

Aquí podrás ver los domicilios y datos personales adicionales que encontramos sobre ti. |

|

5) CORRECCIONES

ACLARACIÓN DE MONTOS Y SALDOS

• Es importante que tengas presente que existe un plazo de 8 días entre la fecha en que realizaste tu pago y el reflejo de la información en tu historial crediticio. Por ello, existe la posibilidad que el saldo que veas reflejado tenga 8 días de antigüedad. Si este es el caso espera a que transcurra el plazo pertinente para que tu saldo se refleje.

ACLARACIÓN DE CUENTAS CERRADAS

• Es importante que tengas presente que existe un plazo de 8 días entre la fecha que realizaste el pago y el reflejo de la información en tu historial crediticio. Si el cierre de la cuenta se realizó en un plazo menor a 8 días, es muy probable que dicha cuenta se siga reportando como una cuenta vigente. Por otro lado, si dicha cuenta es reportada por una “administradora de cartera”, las cuales puedes consultar en la página web de Círculo de Crédito, se cuenta con 13 días para que se refleje la actualización en tu historial crediticio.

ACLARACIÓN DE CUENTA QUE NO RECONOZCO

• Identifica la cuenta que no te pertenece y el Otorgante que reportó el respectivo crédito.

RECLAMACIÓN

Para realizar aclaraciones a través de Círculo de Crédito te invitamos a que visites nuestra página web www.circulodecredito.com.mx en donde podrás ver los procedimientos para efectuar tus reclamaciones a través de los siguientes medios:

Recuerda que también puedes recurrir a Profeco para créditos comerciales y/o a Condusef para créditos tipo financieros.

Síguenos en Facebook y LinkedIn para más contenidos sobre educación financiera. |